Державна фіскальна служба України наказом від 28.05.2015 № 379 затвердила Узагальнюючу податкову консультацію щодо застосування пільг по сплаті земельного податку, встановлених відповідними рішеннями органів місцевого самоврядування.

З 1 січня 2015 плата за землю, яка стягується у формі земельного податку та орендної плати за земельні ділянки державної і комунальної власності, належить до місцевих податків, встановлення яких здійснюється органами місцевого самоврядування.

Сільські, селищні, міські ради в межах своїх повноважень приймають рішення про встановлення місцевих податків і зборів.

Згідно з чинним законодавством, органам місцевого самоврядування надані повноваження щодо встановлення ставок плати за землю і пільг по земельному податку, що сплачується на відповідній території.

Підставами для надання податкових пільг є особливості, що характеризують певну групу платників податків, вид їх діяльності, об’єкт оподаткування або характер та суспільне значення здійснюваних ними витрат.

Якщо право на пільгу у платника виникає протягом року, то він звільняється від сплати податку починаючи з місяця, наступного за місяцем, в якому виникло це право. У разі втрати права на пільгу протягом року податок сплачується починаючи з місяця, наступного за місяцем, в якому втрачено це право.

Акти голів сільських, селищних, міських та районних рад, виконавчих комітетів сільських, селищних, міських і районних рад, прийняті в межах наданих їм повноважень, є обов’язковими для виконання всіма розташованими на відповідній території органами виконавчої влади, об’єднаннями громадян, підприємствами, установами.

Земельне законодавство, Офіційна хроніка та новини, Питання-відповіді, Статистичні та аналітичні матеріали

З якої дати можна бюджетникам застосувати пільгу на землю?

Інформаційне суспільство

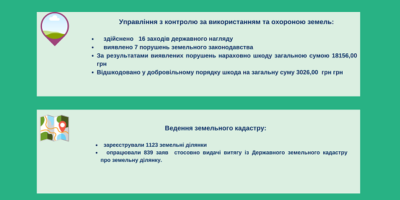

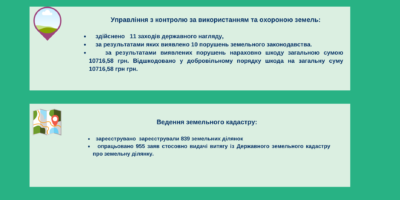

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень