Щодо включення сільгосппідприємством (орендарем) до розрахунку сплати ФСП площ земельних ділянок с.-г. призначення, які знаходяться в суборенді

Орендарі набувають права оренди земельної ділянки на підставах і у порядку, передбачених Земельним кодексом України, Цивільним кодексом України, Господарським кодексом України, Законом №161 та іншими законами України і договором оренди землі.

Орендована земельна ділянка або її частина може передаватися орендарем у суборенду без зміни цільового призначення, якщо це передбачено договором оренди або за письмовою згодою орендодавця.

Умови договору суборенди земельної ділянки повинні обмежуватися умовами договору оренди земельної ділянки і не суперечити йому. Строк суборенди не може перевищувати строку, визначеного договором оренди землі. У разі припинення договору оренди чинність договору суборенди земельної ділянки припиняється. Договір суборенди земельної ділянки підлягає державній реєстрації. За згодою сторін договір суборенди земельної ділянки посвідчується нотаріально.

Орендарі земельних ділянок сільськогосподарського призначення на період дії договору оренди можуть обмінюватися належними їм правами користування земельними ділянками шляхом укладання договорів суборенди відповідних ділянок, якщо це передбачено договором оренди або з письмовою згодою орендодавця (ст. 8 Закону №161).

Щодо платників фіксованого сільськогосподарського податку, то слід зазначити, що відповідно до вимог постанови №658, якщо у звітному періоді змінюється площа земельної ділянки у зв’язку з набуттям на неї права власності або користування, землевласник чи землекористувач зобов’язаний провести уточнення суми податкових зобов’язань на період до закінчення податкового року і подати протягом місяця уточнені розрахунки щодо площі земельної ділянки до органів державної податкової служби за місцезнаходженням платникам податку та місцем розташування земельної ділянки. Платник податку подає витяг з Державного земельного кадастру про склад земель сільськогосподарських угідь та їх грошову оцінку.

Відповідно до п. 13 постанови №658, у разі коли платник фіксованого сільськогосподарського податку здає сільськогосподарські угіддя та/або землі водного фонду в оренду іншому платнику фіксованого сільськогосподарського податку, орендовані площі земельних ділянок не можуть включатися до розрахунку сплати фіксованого сільськогосподарського податку орендаря, а враховуються у розрахунку такого податку орендодавця.

Якщо платник фіксованого сільськогосподарського податку орендує сільськогосподарські угіддя та/або землі водного фонду у підприємства, яке не є платником фіксованого сільськогосподарського податку, орендовані площі земельних ділянок включаються до розрахунку фіксованого сільськогосподарського податку орендаря.

Таким чином, якщо підприємство-платник фіксованого сільськогосподарського податку уклало договір суборенди із неплатником фіксованого сільськогосподарського податку, який орендує сільськогосподарські угіддя також у неплатника фіксованого сільськогосподарського податку повинно вказані площі включати до розрахунку суми фіксованого сільськогосподарського податку.

(За матеріалами газети "Реклама на село")

Земельне законодавство, Кадастр і реєстрація, Питання-відповіді, Ринок та оцінка землі

Питання-відповіді: суборенда і оподаткування

Інформаційне суспільство

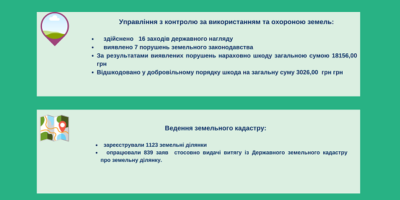

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Понад 1 мільйон 200 тисяч гривень орендної плати за використання земельних ділянок надійшло до бюджету з початку року від проведення земельних аукціонів в системі Прозорро.Продажі

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Понад 1 мільйон 200 тисяч гривень орендної плати за використання земельних ділянок надійшло до бюджету з початку року від проведення земельних аукціонів в системі Прозорро.Продажі