У 2015 році в Податковому кодексі України, з урахуванням змін, внесених Законом від 28 грудня 2014 №71-VIII, встановлено граничні розміри орендної плати для всіх категорій земельних ділянок державної та комунальної власності.

Відповідно до п. 288.1 ПКУ, підставою для нарахування орендної плати за земельну ділянку є договір. Але річна сума платежу не може бути меншою 3 відсотків і не більше 12 відсотків нормативної грошової оцінки.

При цьому якщо сума річного платежу за договором оренди землі менше, ніж сума платежу, визначена п. 288.5 ПКУ, то річна сума платежу, яка підлягає перерахуванню до бюджету, не може бути менше 3 відсотків нормативної грошової оцінки. Якщо розмір орендної плати нижче встановленого п. 288.5 ПКУ, орендарю слід звернутися до відповідного органу виконавчої влади або орган місцевого самоврядування, з яким укладено договір оренди землі, з приводу приведення його у відповідність.

Земельне законодавство, Офіційна хроніка та новини, Статистичні та аналітичні матеріали

Оренда землі обмежена по мінімуму і по максимуму

Інформаційне суспільство

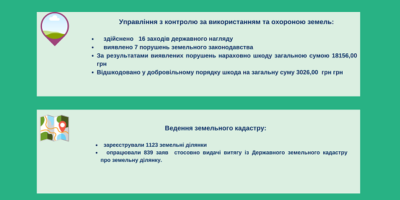

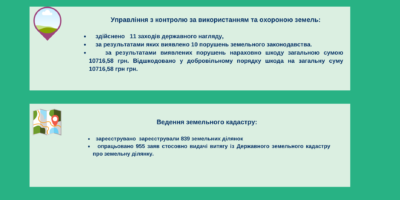

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень