Норма щодо звільнення від сплати земельного податку на період дії фіксованого сільськогосподарського податку власників земельних ділянок, земельних часток (паїв) та землекористувачів за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику фіксованого сільськогосподарського податку зі статті 282 Кодексу, яка встановлює пільги щодо сплати земельного податку для юридичних осіб, перенесена у статтю 281, яка визначає такі пільги для фізичних осіб. Ця норма приведена у відповідність до законодавства, оскільки платниками фіксованого сільськогосподарського податку є сільськогосподарські товаровиробники – юридичні особи, і взаємовідносини між такими особами по сплаті фіксованого сільськогосподарського податку визначаються окремим розділом.

Також стаття 282 доповнена новою нормою, згідно з якою від земельного податку звільняються платники фіксованого сільськогосподарського податку за земельні ділянки, які використовуються для ведення сільськогосподарського товаровиробництва.

Ця зміна обумовлена тим, що статтею 307 глави 2 «Фіксований сільськогосподарський податок» розділу 14 «Спеціальні податкові режими» з 1 січня 2011 року платниками фіксованого сільськогосподарського податку не є платниками, зокрема, земельного податку, крім земельного податку за земельні ділянки, що не використовуються для ведення сільськогосподарського товаровиробництва.

Визначення земель сільськогосподарського призначення та порядок їх використання надає Земельний кодекс України, який є основним документом, що регулює земельні відносини в Україні, та передбачає, що для ведення товарного сільськогосподарського виробництва землі сільськогосподарського призначення передаються у власність та надаються у користування сільськогосподарським підприємствам. Визначення земель, придатних для потреб сільського господарства, здійснюється за даними державного земельного кадастру.

Відділ Держкомзему у Єланецькому районі Миколаївської області

Єланецький район, Земельне законодавство, Кадастр і реєстрація

Сплата земельного податку платниками фіксованого сільськогосподарського податку

Інформаційне суспільство

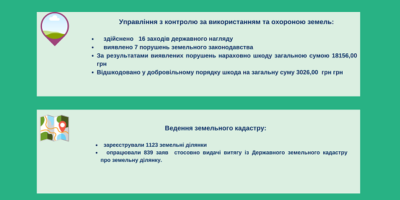

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

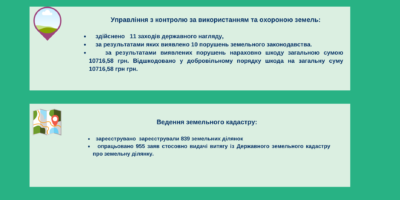

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень

Інформаційне суспільство

Інспекторами Головного управління Держгеокадастру у Миколаївській області виявлено факт порушення вимог діючого законодавства під час надання земельної ділянки в межах Галицинівської сільської ради Миколаївського району

Інформаційне суспільство

Поточні питання роботи Головного управління Держгеокадастру у Миколаївській області за тиждень